9月11日、中国工業和信息化部は「関与修改<乗用車企業平均燃料消耗量与新能源汽車積分並行管理弁法>的決定(征求意見稿)」を発表し、さらにダブルクレジットの管理について修正を行い、公開的に意見を求めている。

7月に公表された改定案に比べて、今回の修正は主にHEVなど低燃費車種を手掛ける自動車メーカーに対して新エネ車の製造販売を義務付ける割合を増やす(7月案は新エネ車生産比率を計算時に、内燃機関車は低燃費車の生産量または輸入量が0.2倍として計算、9月案では0.5倍にする)こと、新エネ車クレジットの計算方法での電費調整係数(EC係数)を修正、また、クレジットの繰越対象企業の定義について修正を行った三点面でまとめられている。

HEVなど低燃費車種の生産量は新エネ車の製造販売比率に与える影響が弱まる

中国は2019年から内燃機関車を生産する自動車メーカーに対し、内燃機関車の生産台数を基に、定まった比率で新エネ車の生産台数を義務つけられた。7月の修正案では、HEVなど低燃費車が内燃機関車として計算時に、生産台数また輸入台数が0.2倍の比率で計算する優遇対象に加わったが、9月の新たな修正案では、0.2倍を0.5倍に調整を行った。

今回の調整は、低燃費車特にHEV車種の生産、輸入台数が新エネ車の生産比率に対する影響を弱める政府の姿勢が見せられた。低燃費車を手掛けるメーカーは、新エネ車を7月案より多く製造販売する必要がある。低燃費車を優遇対象とする方針は変えないが、中国政府は新エネ車の発展を重視する姿勢も明らかになった。

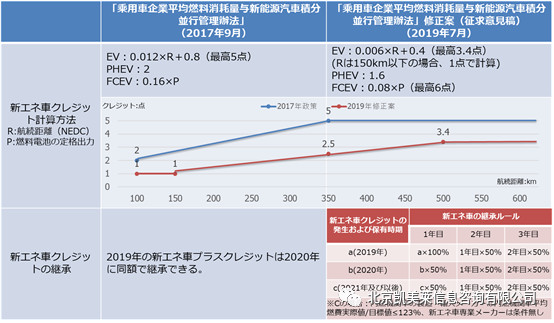

EVのクレジット計算を調整、整備質量が1,730㎏以下のEV車種の目標達成がきびしくされた

EVのクレジット値は標準クレジット値に電費調整係数(EC係数)で計算する。EC係数は車両電費目標値/実際値で計算する。計算によると、1,730㎏以下の車種に対して電費目標値の達成が厳しくなり、1,730㎏以上の車種を緩和するため、電費目標値を満足するには、企業側において大容量電池の搭載、軽量化技術などが必要とされる。

クレジットの繰越対象企業について、「境内(中国国内)企業」の「境内」を削除、海外企業の参入を奨励

9月の修正案では、繰越関連企業の定義は、「同じく中国国内の第三者が直接あるいは間接に株式の25%以上を有する中国国内の乗用車製造企業」を「同じく第三者が直接あるいは間接に株式の25%以上を有する中国国内の乗用車製造企業」に改定された。さらに、「海外乗用車製造企業に授権された乗用車輸入企業、また、当該海外乗用車製造企業は直接あるいは間接に株式の25%以上を有する(有される)中国国内企業」に関する記述を追加した。これらの改定は、海外企業の参入に利点があると考えられる。